GKV-Beiträge : Welche Rolle die Qualität bei der Kassenwahl spielt

GKV-Versicherte reagieren angesichts von Inflation und der allgemeinen wirtschaftlichen Situation zunehmend preissensibel. Der Beitragssatz allein sei aber nicht ausschlaggebend, schreiben Andreas Klar und Henrik Sehnert von Boston Consulting Group in ihrem Standpunkt. Für die meisten stehe bei ihrer Krankenkasse die Qualität des Angebots im Vordergrund, betonen sie.

Lernen Sie den Tagesspiegel Background kennen

Sie lesen einen kostenfreien Artikel vom Tagesspiegel Background. Testen Sie jetzt unser werktägliches Entscheider-Briefing und erhalten Sie exklusive und aktuelle Hintergrundinformationen für 30 Tage kostenfrei.

Mit bestehendem Konto anmelden

Viele Versicherte gesetzlicher Krankenkassen (GKV) haben in den vergangenen Monaten unerfreuliche Post von ihrer Krankenkasse erhalten. Über 40 Kassen haben zum Jahresbeginn ihre Zusatzbeiträge erhöht, 16 von ihnen hoben sie unterjährig erneut an. Seit 2015 sind die zu zahlenden Beitragssätze von durchschnittlich 15,4 auf 16,3 Prozent des Einkommens gestiegen. Diese Entwicklung führt zu Unzufriedenheit und Unsicherheit unter den Versicherten.

Zwei Faktoren beeinflussen die Beitragserhöhungen maßgeblich. Erstens: medizinische Leistungen und Medikamente werden aufgrund allgemeiner Inflation immer teurer. Innovationen im medizinischen Bereich sowie die Versorgung chronisch kranker und multimorbider Patienten verursachen hohe Kosten. Außerdem nehmen deutsche Versicherte aufgrund des breiten Angebots und des einfachen Zugangs, medizinische Leistungen stärker in Anspruch als Versicherte in anderen Ländern. Zum Vergleich: In Deutschland gehen Patienten durchschnittlich rund zehnmal pro Jahr zum Arzt, der EU-Durchschnitt liegt bei sieben Arztbesuchen.

Zweitens: Die Bevölkerung in Deutschland altert. Je größer der Anteil an älteren Menschen, umso höher die Gesundheitskosten. Zusätzlich führt der steigende Pflegebedarf zu finanziellen Mehrbelastungen für die Krankenkassen. Beide Faktoren – zunehmende Kosten für die der medizinische Versorgung und eine alternde Bevölkerung – steigern die Ausgaben der Kassen. Diese können nur durch höhere Beiträge oder durch Nutzung von Effizienzreserven gedeckt werden.

Aktuelle Gesetzesinitiativen wie die Krankenhausreform oder das Digital-Gesetz sollen zwar perspektivisch die Kosten senken, tragen kurzfristig aber zu Kostensteigerungen und damit zu möglichen Beitragserhöhungen bei. Und ein Ende des Beitragssatzanstiegs ist nicht in Sicht: Für 2025 rechnet die Boston Consulting Group (BCG) mit einem Anstieg des durchschnittlichen Beitragssatzes auf 16,8 Prozent. Bis 2040 könnte der Beitrag laut einer BCG-Studie ohne signifikante Reformen auf 20 bis 22 Prozent steigen.

Zwischen Beitragserhöhungen und Bestandsentwicklung

Die Erhöhungen der Zusatzbeiträge variieren 2024 je nach Kasse stark – ein Hinweis auf unterschiedliche Finanzlagen und Strategien der Versicherer. BCG analysierte über 160 Beitragserhöhungen der vergangenen acht Jahre und fand heraus, dass 70 Prozent der Erhöhungen zu einem Rückgang des Versichertenbestands in den jeweiligen GKVen führen sowie durchschnittlich 0,5 Prozent der Beitragszahler nach einer Erhöhung die Kasse wechseln. Das Wechselverhalten unterliegt bei großen Kassen geringeren Schwankungen als bei kleinen. Beitragserhöhungen von über 0,7 Prozentpunkten wirken sich stark auf den Versichertenbestand aus, vor allem im ersten Jahr nach der Erhöhung. Dies betraf zuletzt vor allem die kleineren Kassen mit weniger als 600.000 Versicherten.

Die Erhöhungen sind häufig notwendig, um die finanzielle Stabilität zu gewährleisten, können aber eine Abwärtsspirale initiieren: Steigende Beiträge führen zu Mitgliederverlusten, was die finanzielle Lage weiter verschlechtert und möglicherweise wiederum Beitragserhöhungen nach sich zieht.

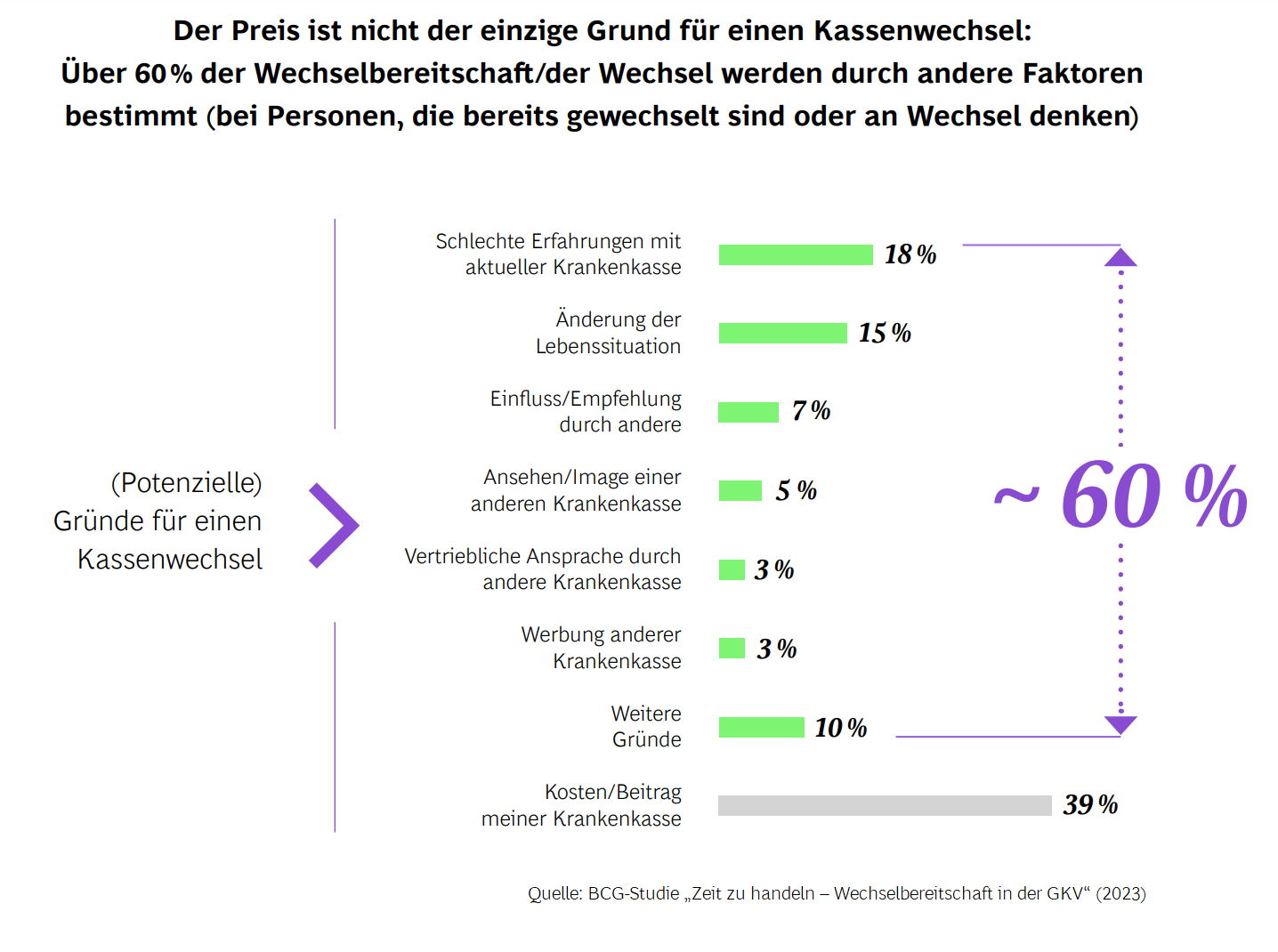

Aber: Nicht bei allen Versicherten spielt der Preis eine dominierende Rolle. In über 60 Prozent der GKV-Wechsel oder -Wechselgedanken ist nicht der Preis der ausschlaggebende Grund, auch das zeigen die BCG-Analysen. Versicherte lassen sich grob in zwei Kategorien einteilen: preissensible sowie produkt- und serviceorientierte Versicherte.

Preissensible Versicherte legen primär Wert auf niedrige Beiträge. Preissteigerungen führen bei ihnen schnell zu Wechselüberlegungen. Diese Gruppe ist besonders sensitiv gegenüber finanziellen Belastungen und reagiert unmittelbar auf Beitragsänderungen.

Produkt- und serviceorientierte Versicherte hingegen achten stärker auf die Qualität der angebotenen Dienstleistungen und Zusatzleistungen. Sie schätzen einen guten Kundenservice, schnelle Bearbeitungszeiten und zusätzliche Gesundheitsangebote. Diese Gruppe zeigt eine höhere Loyalität gegenüber ihrer Krankenkasse, wechselt aber, wenn die Servicequalität nicht ihren Erwartungen entspricht. Schlechter Service oder lange Bearbeitungszeiten können hier ein entscheidender Faktor sein.

Krankenkassen müssen sich differenzieren

Viele Leistungen der Kassen – rund 95 Prozent – sind bei allen Versicherungen gleich. Unterschiede gibt es vor allem beim Service und bei den Zusatzangeboten. Um sich über das konkrete Angebot zu informieren, nutzen Versicherte eine Vielzahl von Quellen: Vergleichsportale, Internetauftritte der Krankenkassen, Kundenbewertungen auf Plattformen oder auch Testanrufe beim Kundenservice.

Wie einfach ein Kassenwechsel für Versicherte ist, wissen die meisten Kunden gar nicht. Sie schätzen die Hürden für einen Wechsel häufig höher ein, als sie tatsächlich sind, so das Ergebnis einer BCG-Befragung. Unter rund 2.000 befragten GKV-Versicherten in Deutschland geben 60 Prozent an, den bürokratischen Aufwand zu scheuen, sowie Angst vor Schlechterstellung bei der neuen Krankenkasse und vor Verlust des Versicherungsschutzes zu haben.

Für die Krankenkassen bedeutet das, dass sie sich – jenseits von einem guten Preis – in Service und Zusatzangeboten differenzieren müssen. Die gesetzlichen Krankenkassen können ihre Versicherten an sich binden und neue Kunden gewinnen, indem sie die Motive der Versicherten für einen geplanten oder bereits vollzogenen Kassenwechsel berücksichtigen und ihr Produkt- und Serviceangebot entsprechend kundenzentriert ausrichten.

Die Zukunft: Dynamik und Veränderung

Versicherte werden immer preissensibler, besonders aufgrund der Inflation. Das heißt, der Preis bleibt nicht nur wichtig, sondern wird noch wichtiger. Das erhöht den Druck auf die Kassen weiter, konkurrenzfähige Beiträge anzubieten. Gleichzeitig können einige Kassen auch stark punkten, indem sie neben einem akzeptablen Preis einen hervorragenden Service bieten.

Die Preissituation in der GKV bleibt weiterhin dynamisch. Es besteht großer Kostendruck auf die Kassen, einige befinden sich bereits in finanzieller Schieflage. Es ist möglich, dass wir in naher Zukunft Fusionen sehen werden, um die finanzielle Stabilität zu sichern. Der Markt ist in Bewegung und wird in den kommenden Jahren starke Veränderungen sehen.

Dr. Andreas Klar leitet die Arbeit der Health Care- und Versicherungspraxis der Boston Consulting Group in den Bereichen Krankenversicherungen, Leistungsanbieter und Gesundheitssysteme für Europa und den Nahen Osten. Henrik Sehnert ist Kernmitglied der Health Care- und Versicherungspraxis von BCG und Experte für Krankenversicherungen.

Lernen Sie den Tagesspiegel Background kennen

Sie lesen einen kostenfreien Artikel vom Tagesspiegel Background. Testen Sie jetzt unser werktägliches Entscheider-Briefing und erhalten Sie exklusive und aktuelle Hintergrundinformationen für 30 Tage kostenfrei.

Mit bestehendem Konto anmelden